Опционный пул для стартапа: как юридически оформить vesting и избежать ошибок

Если вы запускаете стартап и хотите, чтобы ваши первые сотрудники работали не просто на зарплату, а как сооснователи - вам нужен опционный пул с правильно оформленным vesting. Без этого вы рискуете потерять талантливых людей, столкнуться с судебными спорами или даже лишиться контроля над своей компанией. Многие начинающие основатели думают: «Договоримся устно, потом оформим». Это одна из самых дорогих ошибок. В России и за рубежом успешные стартапы строят мотивацию на чётких юридических документах - не на обещаниях.

Что такое опционный пул и зачем он нужен

Опционный пул - это зарезервированный процент уставного капитала компании, который вы заранее откладываете под вознаграждение сотрудников. Обычно это 10-15% от общего капитала. Почему именно столько? Потому что так делают все серьёзные компании: от Y Combinator до российских unicorn’ов. Меньше 10% - мало, чтобы заинтересовать талант. Больше 20% - вы рискуете потерять контроль. Это не просто «бонус». Это инструмент, который превращает инженера, маркетолога или дизайнера в партнёра.

Каждый опцион даёт человеку право купить акции (или долю) компании по заранее установленной цене - например, 1 рубль за долю, даже если через три года компания оценена в 100 рублей. Но это право не даётся сразу. Его нужно заслужить. Именно здесь начинается vesting.

Что такое vesting и почему он критически важен

Vesting - это график, по которому сотрудник получает свои опционы по частям. Без него вы рискуете, что кто-то уйдёт через неделю после получения опциона и заберёт 1% вашей компании. Это не теория - это реальность, с которой сталкивались десятки стартапов.

Золотой стандарт - это 4-летний vesting с 1-летним cliff. Что это значит?

- В течение первого года сотрудник ничего не получает.

- Если он остаётся до конца первого года - сразу получает 25% от всего своего пакета.

- После этого - по 1/48 доли каждый месяц (25% за 36 месяцев).

Почему так? Потому что первый год - это период проверки. Компания проверяет человека. Человек проверяет компанию. Если кто-то уходит до года - он ничего не получает. Если уходит после - он забирает только то, что заработал. Это справедливо. Это прозрачно. Это убирает эмоциональные конфликты.

Некоторые компании используют и другие схемы: например, vesting по KPI. Сотрудник получает опционы не за время работы, а за достижение целей - запуск продукта, рост выручки на 30%, привлечение 10 000 пользователей. Это работает, но требует чёткой системы измерения. Для большинства стартапов лучше начать с простого - по времени.

Как юридически оформить опционный пул в России

В России есть четыре основных способа оформить опционный пул. Выбор зависит от размера команды, планов на привлечение инвестиций и уровня юридической зрелости компании.

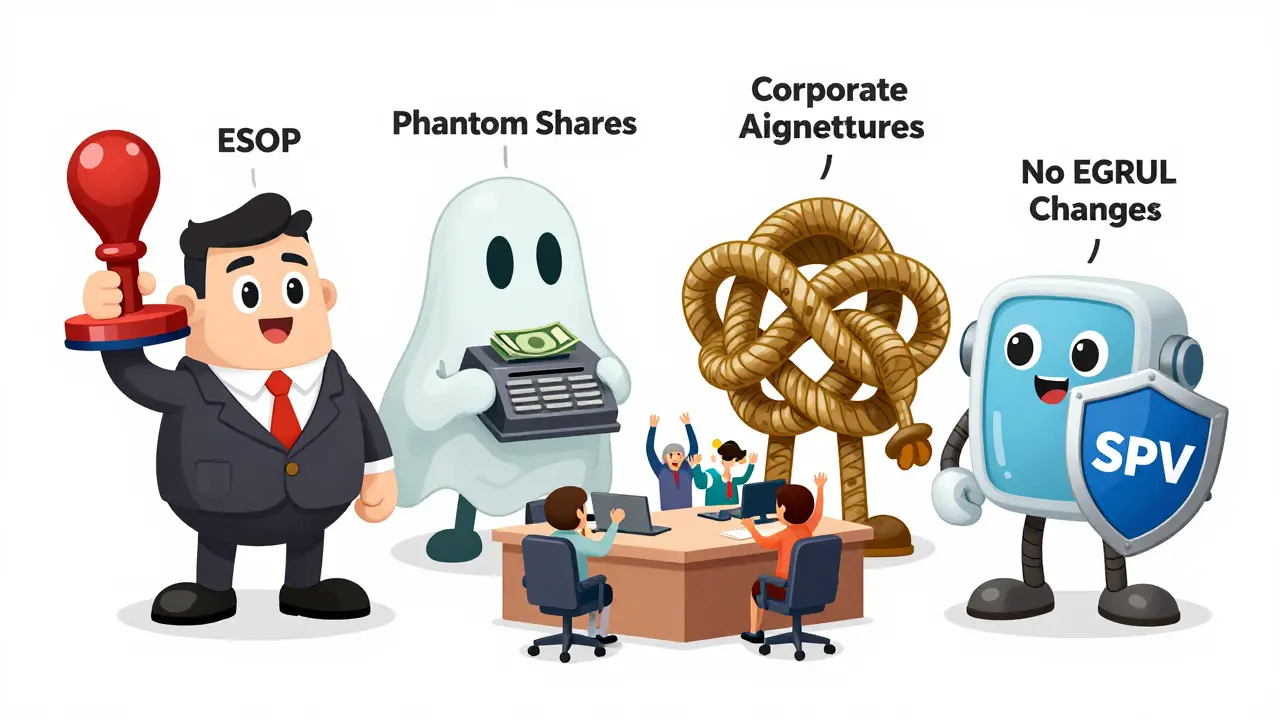

1. ESOP - классическая модель

Это самый прозрачный и профессиональный подход. Вы вносите в устав компании пункт о создании опционального пула. Затем вы выпускаете резервные акции (или доли) - например, 15% от уставного капитала. Каждый сотрудник получает индивидуальное опционное соглашение, в котором прописаны: размер пакета, цена, график vesting, условия выхода.

Плюсы: сотрудник становится реальным участником компании. Он может голосовать на собраниях, получать дивиденды, участвовать в решениях. Минусы: сложная процедура, требует изменений в уставе, регистрации в ЕГРЮЛ, нотариального оформления. Подходит для команд от 5 человек и выше.

2. Phantom Shares - фантомные акции

Это когда сотрудник получает денежную выплату, равную стоимости акций, но не получает реальной доли. Например, если компания продана за 1 млрд рублей, а у сотрудника 1% фантомных акций - он получает 10 млн рублей. Никаких изменений в уставе, никаких регистраций.

Плюсы: просто, быстро, не влияет на структуру собственности. Минусы: сотрудник не чувствует себя настоящим владельцем. Нет голоса, нет дивидендов. Это больше похоже на бонус, чем на мотивацию. Подходит для ранних стадий, когда вы ещё не готовы к сложной структуре.

3. Корпоративный договор

Это гибкий инструмент, который работает для ООО. Все участники (включая сотрудников) подписывают отдельный договор, в котором прописаны правила: кто получает опционы, когда, по каким условиям, что происходит при увольнении, как продавать доли. Этот договор имеет юридическую силу и может регулировать всё, что не прописано в уставе.

Плюсы: максимальная гибкость. Можно прописать, например, что при продаже компании все опционы автоматически исполняются. Можно установить ограничения на продажу долей. Минусы: требует юридической поддержки. Не подходит для команд более чем 10-15 человек, потому что каждый новый сотрудник должен подписывать документ.

4. SPV - специальное юридическое лицо

Вы создаёте отдельную компанию (SPV), которой передаёте 15% долей вашей основной компании. Сотрудники получают доли не в основной компании, а в SPV. Это как «посредник» между вами и командой.

Плюсы: вы избегаете дробления уставного капитала основной компании. Не нужно каждый раз вносить изменения в ЕГРЮЛ. Упрощает привлечение инвестиций - инвесторы видят одну компанию-владельца, а не десятки мелких участников. Минусы: дополнительные расходы на создание и ведение SPV. Подходит для стартапов с 20+ сотрудниками и планами на раунды финансирования.

Как структурировать опционный пул на практике

Представьте, что ваша компания имеет уставный капитал в 10 миллионов условных единиц. Вы выделяете 15% - это 1,5 миллиона единиц. Это ваш опционный пул.

Если вы нанимаете 5 человек, и каждый должен получить 300 000 единиц - вы распределяете их равномерно. Но не сразу. Вы разбиваете пул на месяцы. Например, vesting на 4 года - 48 месяцев. Значит, каждый месяц сотрудник получает 6 250 единиц (300 000 / 48).

Ваша система должна автоматически отслеживать, сколько уже «заработал» каждый сотрудник. Лучше всего - использовать программу, которая синхронизируется с календарём трудоустройства. Нет смысла делать это в Excel. Это не масштабируемо. Есть платформы вроде Carta, Capdesk, или российские аналоги - они умеют считать vesting, автоматически рассчитывать налоги, генерировать документы.

Что обязательно нужно прописать в договоре

Даже если вы выбрали самый простой способ - вы всё равно должны иметь подписанное соглашение. Без него - ноль юридической защиты. Вот что должно быть в каждом опционном договоре:

- Имя сотрудника, его должность, дата начала работы.

- Размер опциона в % и в абсолютных единицах.

- Цена покупки акций (фиксированная, например, 1 рубль).

- График vesting: когда начинается, сколько в первый год, как распределяется потом.

- Что происходит при увольнении: теряется ли всё, или только незаработанная часть?

- Что происходит при продаже компании, IPO, банкротстве?

- Право компании на выкуп опциона по фиксированной цене, если сотрудник уходит.

- Условия передачи опциона наследникам (если сотрудник умрёт).

Если вы не прописали это - вы открываете дверь для споров. В России суды часто встают на сторону работника, если у него есть доказательства обещания. Но если у него нет подписанных документов - он ничего не докажет. А если у вас есть документ - вы можете защитить компанию.

Частые юридические ошибки

Вот что не нужно делать:

- Устные договорённости. «Договоримся потом» - это приговор. Никогда не доверяйте слову, если речь идёт о доле в компании.

- Выдача долей без vesting. Это как подарить машину, а потом спросить: «Ты её ещё не вернул?»

- Игнорирование будущих раундов. Если вы не учтёте, что при новом инвестиционном раунде ваши акции разбавятся - вы можете оказаться в ситуации, когда 10% стали 1%. Пропишите антидилутионные условия.

- Отсутствие контроля над IP. Если разработчик уходит и берёт с собой код - вы теряете продукт. В договоре должно быть чётко прописано: всё, что создано на работе - принадлежит компании.

- Неправильная юрисдикция. Если вы зарегистрированы в Армении или Эстонии - правила отличаются. Нотариальная регистрация может быть обязательной. Не копируйте шаблоны из США - они не работают в России.

Как мотивировать команду через опционный пул

Опционный пул - это не налоговый льготный инструмент. Это мотивационная система. Человек, который знает, что через три года его 1% может стоить 5 млн рублей, будет работать иначе, чем тот, кто получает просто зарплату.

Самый сильный мотиватор - это прозрачность. Когда сотрудник знает:

- Сколько всего в пуле (15% - не 5% и не 20%).

- Какой у него график vesting (4 года с cliff).

- Какую цену он заплатит за акции (1 рубль, а не 100).

- Что произойдёт, если компания продастся.

Тогда он начинает думать как владелец. Он начинает говорить: «Как нам увеличить выручку?», «Как сократить расходы?», «Что мешает нам быстрее выйти на рынок?»

Именно это и делает стартап по-настоящему сильным - когда команда не просто работает, а строит своё будущее.

Что делать дальше

Если вы только начинаете:

- Определите размер пула - 10-15% уставного капитала.

- Выберите модель оформления - ESOP или SPV, если команда больше 5 человек.

- Составьте шаблон опционного соглашения с vesting (4 года, 1 год cliff).

- Заключите договоры с первыми 3-5 сотрудниками.

- Зарегистрируйте изменения в уставе и ЕГРЮЛ.

- Настройте систему отслеживания - используйте специализированный софт, а не Excel.

Если вы уже наняли команду без опциона - не паникуйте. Вы всегда можете оформить его назад, но только с согласия всех участников. И лучше сделать это до первого раунда инвестиций - инвесторы будут требовать чистую структуру собственности.

Когда vesting не работает

Некоторые стартапы думают: «Мы дадим опционы - и всё заработает». Это не так. Vesting - это не волшебная таблетка. Он работает только если:

- Сотрудники понимают, что это реальная ценность.

- Компания растёт, и цена акций растёт.

- Есть чёткий путь к выходу - IPO, продажа, выкуп.

Если ваша компания стоит на месте, а опционы не продаются - люди теряют интерес. Поэтому важно не только оформить пул, но и рассказывать команде: «Вот где мы сейчас, вот куда идём, вот как вы заработаете».

Какой размер опционного пула считается нормальным для российского стартапа?

В России и за рубежом стандартный размер опционного пула - 10-15% уставного капитала. Меньше 10% - мало для привлечения талантов, больше 20% - рискуете потерять контроль. Это не догма, но именно этот диапазон используется большинством успешных компаний, включая Y Combinator и российские unicorn’ы.

Что такое cliff в vesting и зачем он нужен?

Cliff - это период, в течение которого сотрудник ничего не получает. Обычно это 1 год. Если человек уходит до истечения этого срока - он теряет все опционы. Если остаётся - получает сразу 25% от всего пакета. Cliff защищает компанию от тех, кто пришёл «на пару месяцев» и ушёл с долей. Это стандарт для стартапов по всему миру.

Можно ли оформить опционный пул без нотариуса?

Да, если вы используете модель Phantom Shares или корпоративный договор. Но если вы работаете с реальными акциями (ESOP) или через SPV - нотариальное оформление обязательно. В России изменения в ЕГРЮЛ по долевым передачам требуют нотариального удостоверения. Без него документы не примут в налоговой.

Что происходит с опционами, если сотрудник увольняется?

Всё зависит от договора. Обычно сотрудник теряет незаработанную часть. Заработанную - он может либо сохранить (и купить акции), либо продать компании по заранее оговорённой цене. В некоторых случаях компания обязана выкупить его опционы, даже если он ушёл - это прописывается в соглашении как часть мотивационного пакета.

Можно ли использовать vesting для крипто-стартапов?

Да, и даже нужно. В крипто-проектах vesting реализуется двойным способом: юридически - через договоры, и технически - через смарт-контракты. Например, токены блокируются в блокчейне и разблокируются по графику. Но даже если смарт-контракт работает - юридический договор всё равно обязателен. Он защищает вас от споров в суде, если кто-то утверждает, что токены были выданы неправильно.

Вам может понравиться

Алина Коваленко

Ох, этот пост - просто бриллиант! 🤩 Я недавно оформляла ESOP для нашей команды из 7 человек, и да - всё, что тут написано, работает. Особенно про cliff: мы чуть не попали на «парня из маркетинга», который ушёл через 11 месяцев, но у нас был график, и он ушёл с нулем. Зато двое остались - и теперь их доли стоят в 8 раз больше. Всё, что нужно - это документы, а не обещания. И да, Carta - это спасение, а не роскошь. 🚀

Евгений Тимин

Vesting - это миф. Настоящий талант не ждёт 4 лет. Он уходит в конкурента, если ты его не заплатил сразу.

Balzhan Mukhazhanova

Привет! Я из Казахстана, и у нас тут тоже начали внедрять опционы. Но у нас нет Carta, и мы используем Google Sheets 😅. Скоро перейдём на российский аналог - наш юрист рекомендует «Капитал.Ру». Вопрос: а можно ли сделать vesting по KPI + по времени? Например, 50% за время, 50% за метрики? Или это будет слишком сложно? 🤔

Nadezhda Kovaleva

Ах да, конечно. «Опционный пул» - это как «я тебя люблю» в 3 часа ночи после бутылки вина. Все говорят, что это важно. Но кто-нибудь реально смотрел на устав после регистрации? Нет. Юристы в ЕГРЮЛ - это как бабушки, которые говорят: «Да, да, всё в порядке», пока не сгорит дом. И да, «Phantom Shares» - это просто салат из лжи. Ты не владелец. Ты - донор. А если компания обанкротится? Ты получишь… э-э-э… письмо с благодарностью? 😏

Sergey Kostyna

Вы всё ещё думаете, что vesting - это про деньги? Это про доверие. Если ты не доверяешь человеку, чтобы он работал 4 года - зачем ты его нанимаешь? А если ты доверяешь - зачем тебе вообще график? Это как брать у человека кредит и требовать залог. Всё это - признак слабого лидера. Настоящий основатель строит культуру, а не юридические ловушки. Договоры - это для тех, кто боится людей. А ты боишься? 🤔

Евгений Борисов

Мне кажется, тут всё правильно, но не всё применимо. У нас в стартапе 4 человека, и мы используем корпоративный договор - он гибкий, не требует нотариуса, и мы все подписали. Даже не думали про ESOP. Важно не то, как оформить, а чтобы все понимали: «Это не подарок, это участие». Мы каждый квартал показываем, как растёт цена акции - и да, это мотивирует. Один парень перестал искать работу и начал предлагать идеи. Это и есть цель. Не юридия - а культура.

Blagoja Torevski

Я ушёл с одного стартапа без vesting и потерял 12% - это как если бы ты женился и жена сбежала с твоей машиной и квартирой. Я не хочу больше ни одной компании без договора. Это не вопрос денег - это вопрос чести. Я больше не доверяю устным обещаниям. Никогда. Ни за что. Ни при каких обстоятельствах. Это было больно. И я не хочу, чтобы кто-то ещё прошёл через это. Пожалуйста. Сделайте договор. Прямо сейчас.

Владимир Коршунов

Понимаете, всё это - про философию собственности. Vesting - это не юридическая конструкция. Это метафора человеческой зрелости. Мы живём в эпоху мгновенных gratifications. Люди хотят всё - сейчас. Но настоящая ценность - это то, что требует времени. Ты не можешь купить любовь, как ты не можешь купить преданность. Опционный пул - это не про акции. Это про то, что ты готов ждать. Про то, что ты веришь в будущее. В твою компанию. В свою команду. В себя. И если ты не готов ждать - ты не готов быть основателем. Ты просто ищешь быстрые деньги. А быстрые деньги - это не бизнес. Это лотерея. И в лотерее ты всегда проигрываешь. Потому что ты не участвуешь. Ты просто играешь. А настоящие игроки - они строят. Они инвестируют время. Они не ждут, чтобы им всё дали. Они зарабатывают. Постепенно. Без спешки. Без суеты. Без эмоций. Только с дисциплиной. И это - самое редкое качество в мире стартапов. Не техническое. Не финансовое. А человеческое.