Вестинг для основателей: как работают cliff и ускорение (2026)

Вы запустили стартап, разделили акции с сооснователями, а через восемь месяцев один из них решил уйти. Что происходит с его долей? Если вы не прописали условия вестинга, который является механизмом постепенного получения прав на акции при условии продолжения работы в компании, он может уйти с полным пакетом акций, оставив вас с меньшим контролем и мотивированными инвесторами в панике. Это классическая ловушка для начинающих предпринимателей.

В 2026 году стандарты корпоративного управления стали еще строже. Инвесторы больше не терпят «туристов» - людей, которые получают долю за идею, но не готовы работать годами. Именно здесь на сцену выходят инструменты защиты капитала: cliff, что означает минимальный срок работы, после которого сотрудник или основатель получает первую часть акций, и механизмы ускорения вестинга. Давайте разберемся, как эти конструкции работают на практике, почему они критически важны для вашего cap table (таблицы капитализации) и какие подводные камни могут ждать вас при оформлении документов.

Что такое вестинг и зачем он нужен основателям?

Многие ошибочно полагают, что если ты создал компанию, то акции принадлежат тебе навсегда с первого дня регистрации. Это опасное заблуждение. В современной венчурной экосистеме доля без правил - это подарок с пожизненными последствиями, как верно отмечают эксперты по корпоративному праву. Вестинг превращает этот подарок в заработанную плату, которую вы получаете частями за свой труд.

Суть механизма проста: вы соглашаетесь с тем, что ваши акции будут «зреть» определенное время. Пока вы работаете в компании, вы зарабатываете право на эти бумаги. Как только вы уходите - будь то увольнение по собственному желанию или отставка за недобросовестность - процесс останавливается. Вы теряете все незаработанные доли.

Почему это важно?

- Защита cap table: Представьте, что ваш сооснователь уходит через полгода. Без вестинга он остается акционером с 25% доли. Вам придется просить его продавать эти акции новым инвесторам, что сложно и дорого. С вестингом эти акции возвращаются в пул компании (обычно по номинальной стоимости), и вы можете перераспределить их между оставшимися участниками или использовать для привлечения новых талантов.

- Удержание фокуса: Вестинг заставляет основателей думать о долгосрочном успехе проекта, а не о быстрой продаже своей доли.

- Требование инвесторов: Ни один серьезный венчурный фонд не инвестирует деньги в компанию, где у основателей нет вестинга. Это базовый гигиенический минимум для сделки.

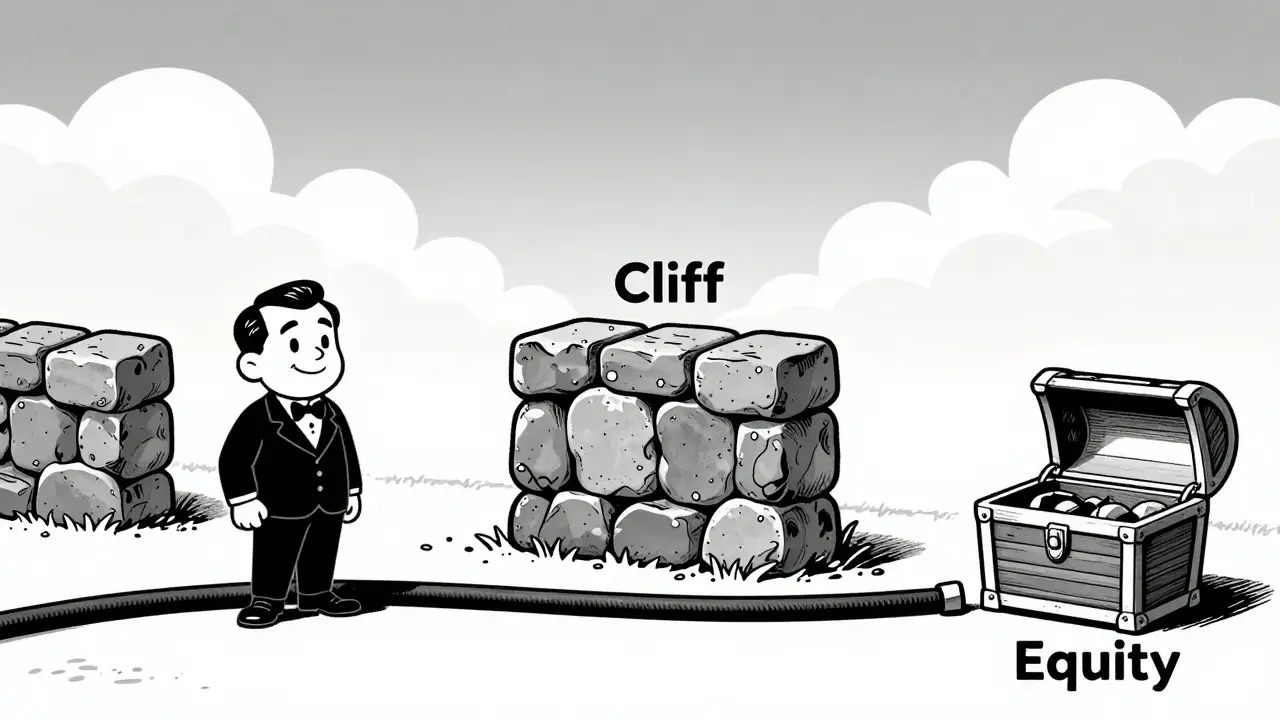

Стандартная схема: 4 года и 1 год cliff

Если вы планируете привлекать финансирование, вам нужно знать «золотой стандарт» индустрии. Он зародился в Кремниевой долине и сегодня применяется компаниями от Apple до локальных стартапов. Эта модель выглядит так:

| Элемент | Значение | Описание |

|---|---|---|

| Общий период вестинга | 4 года | Время, за которое основатель получает 100% обещанных акций. |

| Cliff (Клифф) | 1 год | Период, в течение которого акции не начисляются вообще. |

| Разблокировка после cliff | 25% | Доля, которая начисляется сразу после окончания первого года. |

| Ежемесячный вестинг | ~2.08% | Оставшиеся 75% распределяются равными долями в течение следующих 36 месяцев. |

Как это работает на практике? Допустим, вам принадлежит 50% компании. Через 11 месяцев вы решаете закрыть проект и уйти. Поскольку cliff составляет 12 месяцев, вы не заработали ни одной акции. Все 50% остаются у компании (или переходят другим сооснователям согласно договору).

Если же вы проработали ровно год, вы получаете свои первые 25% от общего пакета (то есть 12.5% от всей компании). После этого вестинг продолжается ежемесячно. Ушли через два года? Вы оставляете себе те 25%, что получили на cliff, плюс еще 25% (по одному месяцу вестинга), итого 50% от вашего первоначального пакета. Остальные 50% сгорают.

Почему именно 1 год? Это компромисс. Слишком короткий cliff (например, 3 месяца) не защищает компанию от тех, кто просто «прощупывает почву». Слишком длинный (2 года) делает предложение непривлекательным для талантливых специалистов, которые хотят видеть быстрый результат своего вклада. Один год считается достаточным сроком, чтобы понять, совпадают ли ценности основателя и команды, и внести первый значимый вклад в продукт.

Условия Cliff: нюансы и вариации

Хотя стандарт «4+1» доминирует, реальность гибче. В некоторых случаях компании отходят от этой схемы, особенно когда речь идет о ключевых сотрудниках или специфических ролях.

Например, такие гиганты, как Google, Stripe и Lyft, экспериментируют с более быстрыми графиками. Они могут предлагать получение части опционов уже в первый год работы, хотя общая сумма пакета может быть меньше. Это делается для того, чтобы конкурировать за лучшие кадры на рынке, где сотрудники ценят ликвидность и быстроту вознаграждения.

Для основателей, однако, отступать от стандарта стоит с осторожностью. Если вы предлагаете инвестору сделку с вестингом 2 года вместо 4, это вызовет красный флаг. Инвесторы видят в этом сигнал о том, что основатели планируют быстро продать свою долю и уйти, не дожидаясь масштабирования бизнеса.

Также стоит учитывать юридическую форму реализации. Чаще всего вестинг оформляется через опционные соглашения, которые являются контрактом, дающим право купить акции компании по фиксированной цене через определенное время. Опцион отличается от прямой передачи акций тем, что вы платите за покупку акций (часто по очень низкой цене, например, $0.001 за акцию) только тогда, когда они vest (начисляются). Это имеет налоговые преимущества в ряде юрисдикций, включая США (Section 83(b) election), позволяя платить налоги на момент выдачи опциона, а не на момент их продажи в будущем, когда стоимость может вырасти в сотни раз.

Ускорение вестинга: когда правила меняются

Бывают ситуации, когда стандартный график перестает работать. Например, вашу компанию покупает крупный корпоративный игрок (M&A - слияния и поглощения). Или вы переживаете тяжелый кризис и хотите удержать ключевого CTO любой ценой. Здесь на помощь приходит механизм ускоренного вестинга, который представляет собой процедуру досрочного начисления акций вне стандартного графика.

Существует два основных типа ускорения:

- Single-trigger acceleration (Однокронное ускорение): Акции полностью или частично начисляются автоматически при наступлении определенного события, чаще всего при смене контроля над компанией (продаже бизнеса). Для основателей это редкость, так как инвесторы обычно настаивают на том, чтобы основатели продолжали работать и после покупки (retention period). Однако в небольших сделках это возможно.

- Double-trigger acceleration (Двукронное ускорение): Это более распространенная и справедливая модель. Первое событие - продажа компании. Второе событие - увольнение основателя новым владельцем в течение определенного срока (например, 12 месяцев) после сделки. Только при сочетании этих двух факторов вестинг ускоряется. Это защищает интересы покупателя (который хочет сохранить команду) и основателя (который не хочет остаться без компенсации, если новый владелец его уволил).

Кроме того, существует концепция refresh grants (обновленные гранты). Если вы проработали в компании 4 года и весь ваш вестинг завершился, но вы все еще хотите оставаться в команде, совет директоров может выдать вам новый пакет опционов с новым графиком вестинга. Это мощный инструмент удержания лояльности на поздних стадиях развития бизнеса.

Вестинг в криптопроектах: особенности токенов

Отдельного внимания заслуживает блокчейн-индустрия. Здесь вестинг работает иначе, чем в традиционном IT-стартапе. Вместо акций мы говорим о токенах, а вместо закрытых реестров - о публичном блокчейне.

В крипте cliff для токенов, который является периодом блокировки активов после листинга на бирже, когда транзакции запрещены играет роль стабилизатора рынка. Когда проект проводит IDO или выходит на биржу, огромное количество токенов попадает к ранним инвесторам и команде. Если они продадут их все сразу, цена рухнет.

Поэтому в смарт-контрактах прописывается жесткий cliff. Например, токены команды заблокированы на 6-12 месяцев после запуска. Затем начинается линейный вестинг. Благодаря прозрачности блокчейна, любой пользователь может проверить статус токенов через сервисы вроде Token Unlock или Cryptorank. Эти платформы показывают дату анлока (разблокировки), объем токенов и их долларовую стоимость. Это создает давление на разработчиков: сообщество знает, когда команда сможет начать продавать активы, и часто негативно реагирует на крупные анлоки, ожидая падения цены.

Для основателей криптопроектов это означает, что вестинг - это не только юридический формальность, но и инструмент управления репутацией и рыночной динамикой. Честный и прозрачный график вестинга повышает доверие сообщества, тогда как скрытые разблокировки ведут к потере доверия и падению капитализации.

Типичные ошибки при оформлении вестинга

Даже зная теорию, легко совершить ошибку на практике. Вот самые частые проблемы, с которыми сталкиваются основатели:

- Отсутствие письменного договора: «Мы договорились устно». Это худшее, что можно сделать. В случае спора суд будет смотреть на документы. Если опционного соглашения нет, доказать наличие условий вестинга практически невозможно.

- Игнорирование Section 83(b) (для США): Если вы не подадите эту декларацию в IRS в течение 30 дней после получения акций, вы можете столкнуться с огромным налоговым счетом позже, даже если акции ничего не стоят сейчас.

- Неправильный расчет даты начала: Дата начала вестинга должна быть четко зафиксирована. Часто возникают споры: считаем ли мы день регистрации компании или день подписания договора? Лучше указать конкретную дату в документах.

- Забытый buy-back clause: Важно прописать, что происходит с невостированными акциями при уходе основателя. Обычно компания имеет право выкупить их по номиналу. Без этого пункта бывшие сотрудники могут требовать рыночную стоимость за акции, которые они не заработали.

Как правильно внедрить вестинг в вашей компании?

Процесс внедрения вестинга должен происходить на самых ранних этапах, желательно до привлечения первых инвестиций. Вот пошаговый план действий:

- Проведите аудит cap table: Определите текущее распределение долей. Кто сколько владеет и на каких основаниях.

- Выберите модель: Для большинства стартапов подходит стандарт 4 года + 1 год cliff. Обсудите это со всеми сооснователями. Да, это может звучать жестко, но это профессиональный подход.

- Подготовьте документы: Вам понадобятся опционные соглашения (Stock Option Agreements) и план опционов сотрудников (ESOP). Не используйте шаблоны из интернета без проверки юристом. Юрисдикция компании (Delaware C-Corp, российское ООО и т.д.) диктует свои требования.

- Зарегистрируйте ESOP: Создайте пул акций для сотрудников. Стандартный размер - 10-20% от общего количества акций. Эти акции резервируются заранее, чтобы не размывать долю основателей при каждом найме нового сотрудника.

- Информируйте команду: Объясните новым сотрудникам и сооснователям, как работает вестинг. Прозрачность снижает тревожность и показывает, что вы играете по честным правилам.

Помните, что вестинг - это не способ наказывать основателей, а способ защитить их и их партнеров. Он выравнивает ожидания и создает фундамент для долгосрочного роста. В мире, где внимание инвесторов ограничено, а конкуренция за таланты растет, грамотное управление капиталом становится таким же важным навыком, как разработка продукта или маркетинг.

Что произойдет с моими акциями, если я уйду до окончания cliff?

Если вы покинете компанию до истечения периода cliff (обычно 1 год), вы не заработаете ни одной акции. Все права на обещанный пакет аннулируются, и акции возвращаются в пул компании. Это основное предназначение cliff - защита от быстрого ухода участников.

Можно ли изменить условия вестинга после подписания договора?

Теоретически да, но только при согласии всех сторон, включая инвесторов. Изменение условий вестинга (например, сокращение cliff) требует внесения изменений в устав компании и опционные соглашения. Инвесторы могут воспротивиться этому, так как это ослабляет их защиту и мотивацию команды.

Чем вестинг в крипте отличается от вестинга в IT-стартапах?

В крипте вестинг касается токенов, которые могут быть публично торгуемыми активами. Графики разблокировки (анлоков) публичны и влияют на рыночную цену токена. В IT-стартапах вестинг касается частных акций, которые нельзя свободно продать, и графики известны только внутреннему кругу лиц и регуляторам.

Нужен ли вестинг, если я единственный основатель?

Если вы действительно единственный основатель и не планируете привлекать партнеров или инвестиции, вестинг не обязателен. Однако, если вы планируете нанимать сооснователей или привлекать венчурный капитал, инвесторы потребуют введения вестинга для всех ключевых участников, включая вас, чтобы обеспечить стабильность управления.

Что такое refresh grant и когда он применяется?

Refresh grant - это новый пакет опционов, выдаваемый сотруднику или основателю после завершения предыдущего цикла вестинга. Он используется для удержания ключевых людей в компании на долгосрочной основе, предоставляя им новые финансовые стимулы продолжать работу.

Вам может понравиться