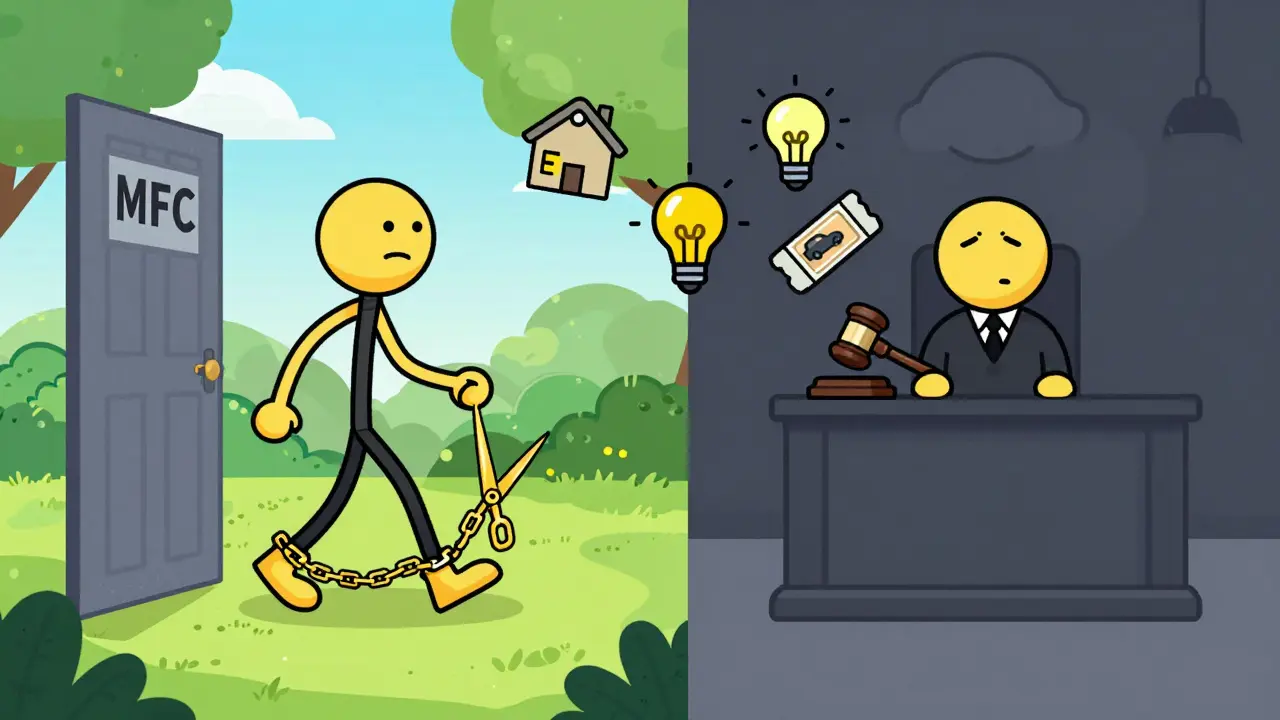

Списание долгов при банкротстве: полный список того, что списывается и что остается

Вы когда-нибудь задумывались, можно ли просто нажать кнопку «стереть» на своей кредитной истории? В России это возможно, но только через одну конкретную процедуру - банкротство физических лиц, которое регулируется Федеральным законом № 127-ФЗ «О несостоятельности (банкротстве)». Это не магия, а строгий юридический механизм. По данным Судебного департамента при Верховном Суде РФ, в 98% случаев суды действительно прощают долги. Но есть нюанс: списываются далеко не все обязательства.

Многие думают, что банкротство - это способ обмануть банки или уйти от алиментов. На самом деле государство рассматривает эту процедуру как социальную льготу для тех, кто добросовестно попал в тяжелую ситуацию. Если вы понимаете, что платить больше нечем, и не пытались скрыть имущество, закон на вашей стороне. Давайте разберемся, какие долги исчезнут навсегда, а какие останутся с вами до конца жизни.

Что точно спишут: ваш чек-лист освобождения

Когда суд признает вас банкротом и завершит процедуру реализации имущества (или если у вас его нет), вы получаете освобождение от требований кредиторов. Это касается даже тех долгов, которые случайно не были заявлены в реестр требований, если они возникли до начала процедуры.

- Потребительские кредиты и микрозаймы: Это самая массовая категория. Банки, МФО, займы «до зарплаты» - всё это уходит в прошлое.

- Ипотека: Да, долг по ипотеке списывается. Но будьте внимательны: сам дом могут продать на торгах, чтобы покрыть часть долга перед банком. Если жилье единственное и не было куплено в ипотеку, оно останется у вас.

- Долги по ЖКХ: Неплаченные счета за свет, воду, отопление и капитальный ремонт подлежат списанию.

- Налоги и штрафы ГИБДД: Задолженность по транспортному налогу, земельному налогу и налогам на имущество, если налоговый период завершился до начала процедуры банкротства, будет аннулирована.

- Долги физлицам: Если вы взяли деньги в долг у друзей или родственников под расписку, эти обязательства также снимаются.

- Штрафы и пени: Все начисленные проценты за просрочку платежей перестают расти с момента подачи заявления в суд.

Важный момент: если у вас совсем нет имущества (кроме предметов первой необходимости), процедура идет быстрее. Финансовый управляющий просто проверяет запросами в Росреестр и других органах, что активы отсутствуют, и подтверждает отсутствие признаков фиктивного банкротства.

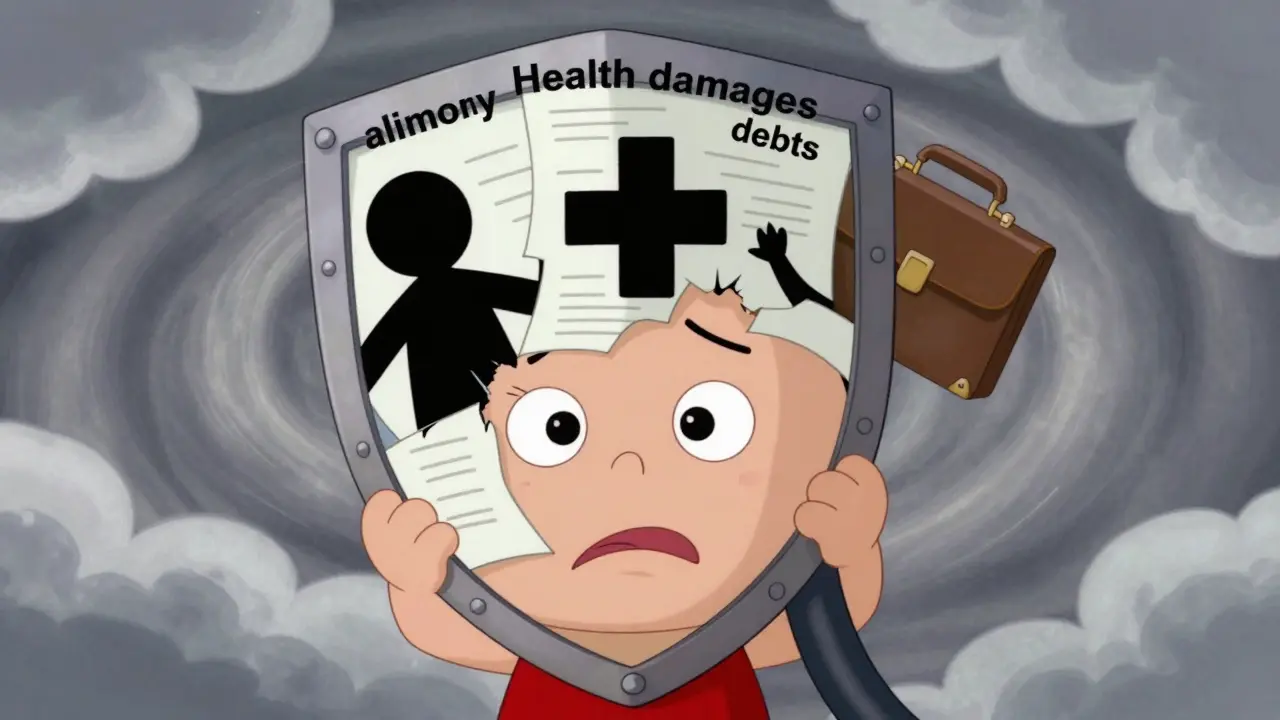

Что никогда не спишут: «неприкосновенные» долги

Закон четко защищает права определенных категорий кредиторов. Эти обязательства считаются имущественными правами, неразрывно связанными с личностью гражданина, либо являются наказанием за противоправные действия. От них невозможно избавиться через банкротство ни при каких обстоятельствах.

| Тип долга | Причина исключения из списания |

|---|---|

| Алименты | Защищает интересы детей или нетрудоспособных членов семьи; связано с личностью должника. |

| Возмещение вреда жизни и здоровью | Компенсации за причинение физических увечий или морального вреда. |

| Ответственность по зарплате (для ИП) | Если вы индивидуальный предприниматель, долги перед сотрудниками не списываются. |

| Субсидиарная ответственность | Долги, возникшие из-за действий руководителей компаний, доведших фирму до краха. |

| Ущерб от преступления | Обязательства, возникшие в результате уголовно наказуемых деяний. |

Если у вас есть такие долги, они перейдут в статус текущих обязательств. То есть после завершения процедуры банкротства вам придется продолжать их выплачивать, так как они не входят в конкурсную массу.

Нюансы с налогами: почему дата имеет значение

С налоговыми органами ситуация интереснее, чем кажется на первый взгляд. Здесь работает правило «момент окончания налогового периода». Налоговый период для большинства имущественных налогов - календарный год.

Представим ситуацию: вы подали на банкротство в декабре 2024 года. У вас есть долг по транспортному налогу за 2023 год (1500 рублей) и за 2024 год (2500 рублей).

- Долг за 2023 год: Период завершился до начала дела. Этот долг включается в реестр требований кредиторов и спишется.

- Долг за 2024 год: Период еще не окончен на момент начала процедуры. Это считается текущим платежом. Он остается на ваших плечах.

Поэтому, планируя банкротство, важно учитывать, какие налоговые периоды уже закрыты. Текущие налоги придется платить дальше, иначе ФНС может оспорить ваше освобождение от долгов.

Судебное или через МФЦ: два пути к свободе

В России существуют два механизма списания долгов. Выбор зависит от суммы вашего долга и наличия исполнительных производств.

1. Внесудебное банкротство через МФЦ

Это упрощенная процедура. Она доступна, если сумма ваших долгов составляет от 25 000 до 1 000 000 рублей (в зависимости от актуальных поправок закона, часто ориентируются на порог в 500 000 рублей для удобства), и приставы уже закрыли дело о невозможности взыскания. Вы обращаетесь в Многофункциональный центр (МФЦ) по месту жительства. Процедура бесплатна, длится полгода, и по ее окончании долги списываются автоматически. Списываются те же категории долгов, что и в суде: кредиты, ЖКХ, штрафы, налоги.

2. Судебное банкротство через Арбитражный суд

Подходит для любых сумм долгов, включая миллионы. Процесс сложнее и дороже (нужно оплачивать услуги финансового управляющего, госпошлину и т.д.). Однако именно этот путь дает максимальную гарантию защиты ваших активов и возможность реструктуризации, если вдруг найдется источник дохода. В суде вы можете пройти этап реструктуризации долгов (погашение за 3-5 лет) или сразу перейти к реализации имущества.

Ловушки: почему могут отказать в списании?

Даже если вы формально соответствуете требованиям, суд может оставить часть долгов, если докажет вашу недобросовестность. К чему присматриваются суды и финансовые управляющие:

- Фиктивное банкротство: Вы взяли кредиты, зная, что не сможете их вернуть, специально чтобы списать их позже.

- Скрытие имущества: Перепродажа квартиры или машины близким родственникам за бесценок за 3 года до подачи заявления.

- Новые кредиты перед процедурой: Взятие новых займов за 1-2 месяца до банкротства без единого платежа по ним.

- Ложные документы: Предоставление поддельных справок о доходах или деклараций при получении кредита.

Если управляющий найдет признаки преднамеренного банкротства, он ходатайствует перед судом об отказе в освобождении от долгов. В этом случае все обязательства возвращаются к вам.

Чем банкротство отличается от простого закрытия дела приставами?

Это самый частый вопрос. Судебные приставы могут закрыть исполнительное производство по статье «Невозможность взыскания», если у вас нет денег и имущества. Кажется, что проблема решена? Нет.

В этом случае долг никуда не девается. Кредитор может обратиться к приставам снова через 6 месяцев, год или три. Проценты продолжают капать, аресты счетов могут повторяться. Юридически вы все еще должны. Списание долгов через банкротство - это единственный законный способ получить окончательное освобождение от обязательств. После суда кредиторы теряют право требовать с вас деньги (кроме неприкосновенных долгов, о которых мы писали выше).

Спишется ли долг по расписке, взятой у друга?

Да, долги по распискам перед физическими лицами подлежат списанию при банкротстве. Друг должен был заявить свои требования в реестр кредиторов. Если он этого не сделал, но долг возник до начала процедуры, он тоже будет прощен согласно закону.

Можно ли списать алименты через банкротство?

Нет, алименты относятся к обязательствам, неразрывно связанным с личностью должника и защищающим интересы несовершеннолетних. Они не подлежат списанию ни в судебном, ни во внесудебном порядке.

Что будет с единственным жильем при банкротстве?

Единственное жилье, необходимое для проживания должника и его семьи, защищено законом и не подлежит продаже, за исключением случаев, когда квартира была приобретена в ипотеку. Ипотечное жилье может быть реализовано на торгах для погашения долга перед банком.

Как долго длится процедура банкротства?

Судебное банкротство обычно занимает от 6 до 12 месяцев, в зависимости от сложности дела и наличия имущества. Внесудебное банкротство через МФЦ длится ровно 6 месяцев.

Нужно ли платить финансовому управляющему?

Да, в судебном банкротстве услуга финансового управляющего платная. Стоимость фиксируется судом и зависит от региона и суммы долга. Во внесудебном банкротстве через МФЦ участие управляющего бесплатно.

Вам может понравиться

Дмитрий Виноградов

Ну вот, опять эта тема. Я уже устал видеть эти списки «что спишут», потому что на практике всё гораздо мрачнее. Люди думают, что это кнопка сброса, а потом понимают, что жизнь не заканчивается после суда. У меня знакомый прошел через это два года назад, и знаете что? Банки забыли, но коллекторы из тенистых фирм продолжают звонить маме и коллегам. Это не магия, это просто бюрократическая каша. И самое обидное, что финансовый управляющий съедает последние копейки, если они вообще есть. Так что не верьте этим оптимистичным статистикам про 98%. В этих двух процентах - вся ваша боль.

Надежда Дерябина

Закон существует для тех, кто его чтит. Если человек добросовестно работал и попал в трудную ситуацию - да, государство должно помочь. Но если вы брали кредиты зная, что не отдадите, или пытались скрыть имущество за три года до процедуры, то вам не место в этом социальном лифте. Это не способ обмануть систему, а крайняя мера для честных людей. Не стоит превращать банкротство в игру для жуликов.

Alexey Kruglov

скажите а как насчет налогов за текущий год? я читал что если период не закрыт то они остаются. это значит что если подать в декабре то налог за этот год все равно придется платить? или можно как-то повлиять на дату начала дела? обычно арбитражники затягивают сроки так что может успеть закрыть годовой отчет

Надежда Дерябина

Вы путаете процессуальные тонкости с реальностью. Налоговый период заканчивается 31 декабря. Если дело открыто 1 января, то долг за прошлый год - в реестр, за текущий - нет. Это база. Не нужно искать лазейки там, где их нет. Закон написан четко именно для того, чтобы исключить манипуляции с датами ради выгоды должника.

Лариса Паренсова

Интересно... 🧐 А вы уверены, что ФНС действительно смотрит только на календарный год? Мне кажется, они специально затягивают проверки, чтобы включить больше долгов в «текущие». Знаете, как это работает: вы подаете заявление, а они вдруг решают, что декларация была заполнена неверно, и начинают пересчитывать налоги за предыдущие периоды. Это же классическая схема давления 😈 Они хотят, чтобы вы боялись идти в суд, потому что тогда долги останутся висеть над головой навечно. Не ведитесь на эту простоту.

Ефим Добровольский

ребята тут важно понимать разницу между судебным и внесудебным путем. если сумма долга меньше миллиона и приставы уже закрыли дело то можно пойти в МФЦ это бесплатно и быстро полгода и всё. зачем тащиться в арбитраж если можно решить вопрос без лишних трат на управляющего. главное чтобы исполнительное производство было закрыто по статье о невозможности взыскания иначе МФЦ просто откажет

Саша Белый

Ох, как же мне нравится читать такие упрощенные гайды. «Нажмите кнопку стереть» - звучит как инструкция к микроволновке, а не к процедуре, которая разрушает вашу финансовую репутацию на пять лет. Вы думаете, банки просто так отпустят? Нет, они продадут ваш дом, машину, а иногда и единственное жилье, если оно в ипотеке. И потом вы будете сидеть с нулем на счету и пятном в истории. Элитарность этой процедуры в том, что она доступна всем, но понятна единицам. Остальные просто теряют последнее.

Anya Camp

Мне кажется, что многие боятся этого шага из-за стигмы. А ведь это просто инструмент, как скальпель хирурга. Можно им порезаться, а можно спасти жизнь. Важно осознать свою ситуацию без эмоций. Если платить нечем - признайте это. Мир не рухнет. Главное - быть честным перед собой и законом. Тогда даже потеря имущества будет временной, а свобода от долгов - вечной.