Страхование репрезентаций и гарантий в сделках M&A: как защищают риски в корпоративных сделках

В российских сделках слияний и поглощений (M&A) одна из самых больших болей - это неизвестность. Вы купили компанию, а через полгода выясняется, что бухгалтерия была фальшивой, налоги не платились, или лицензии просрочены. Покупатель теряет миллионы, продавец - репутацию. И тут на сцену выходит страхование репрезентаций и гарантий - инструмент, который уже давно стал стандартом в Европе и США, но в России до сих пор редкость.

Что такое страхование репрезентаций и гарантий?

Это не банальная страховка на случай пожара или кражи. Это специальный финансовый инструмент, который покрывает убытки, если одна из сторон в сделке нарушила свои обязательства, заявленные в договоре купли-продажи. Эти обязательства называются репрезентациями (представлениями) и гарантиями. Например: «Мы заявляем, что у компании нет скрытых долгов», «Все лицензии действительны», «Налоги полностью уплачены».

Если после сделки выясняется, что это не так - страховщик выплачивает компенсацию. Не продавец, не покупатель, а страховая компания. Это снимает с продавца бремя ответственности, а покупателю дает уверенность, что он не останется с «грязным активом».

В отличие от банковских гарантий, которые обеспечивают исполнение обязательств по контракту, R&W Insurance работает только на уровне информации, предоставленной в сделке. Он не гарантирует, что компания будет прибыльной. Он гарантирует, что она не скрывала правду.

Почему это не работает в России так, как в Европе?

В Европе и США до 70% крупных M&A сделок используют страхование репрезентаций и гарантий. В России - меньше 5%. Почему?

Первая причина - отсутствие привычки. Российские сделки традиционно строятся на доверии, личных связях и «слове на руку». Юристы привыкли полагаться на резервирование средств в виде аккредитивов или банковских гарантий. Но эти инструменты не защищают от лжи - только от банкротства.

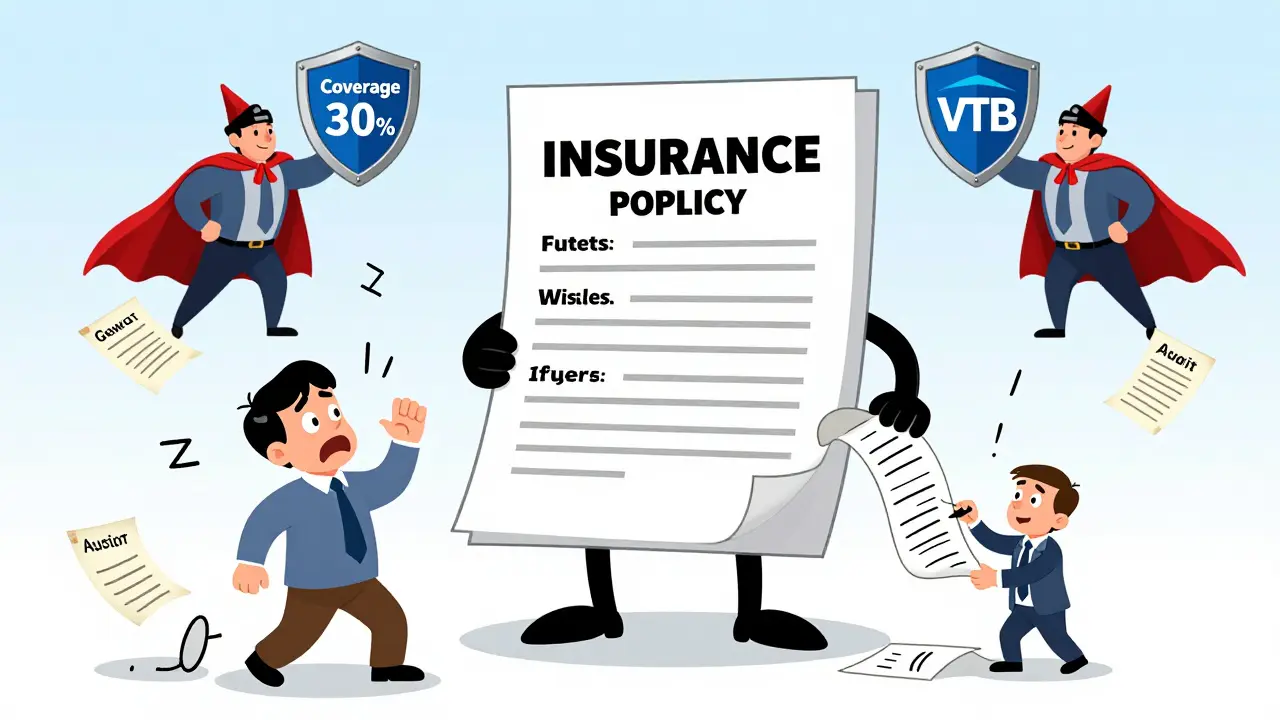

Вторая причина - рынок еще не сформировался. Только три крупные страховые компании - СберСтрахование, АльфаСтрахование и ВТБ Страхование - предлагают продукты, близкие к R&W Insurance. При этом условия жесткие: покрытие до 30% от заявленной суммы, премии до 15% в год (в мире - 2-4%). Для сделки на 2 млрд рублей это значит, что страховка на 600 млн рублей обойдется в 90 млн рублей. Экономически бессмысленно.

Третья причина - юридическая неопределенность. В Гражданском кодексе РФ нет прямого упоминания «страхования репрезентаций и гарантий». Его пытаются подвести под общие нормы страхования имущественных интересов (ст. 929 ГК РФ). Но суды не имеют практики по таким делам. Это делает страховые компании осторожными - они боятся рисковать, потому что не знают, как будет интерпретирован их полис.

Как это работает на практике?

Процесс выглядит так:

- Покупатель и продавец заключают договор купли-продажи. В нем прописаны все репрезентации и гарантии.

- Они обращаются в страховую компанию. Та проводит Due Diligence - тщательный анализ финансовых, юридических и налоговых документов компании-цели.

- Страховщик определяет, какие риски реально существуют. Например: «У компании есть спор с ФНС на 80 млн, но он не раскрыт» - это покрывается. «У компании плохая репутация» - нет.

- Стороны согласовывают страховой лимит (обычно 1-10% от стоимости сделки) и премию.

- Заключается договор страхования. Полис выдается покупателю (реже - продавцу).

- Если в течение 12-24 месяцев после сделки обнаруживается нарушение - покупатель подает заявление на выплату. Страховщик проверяет, соответствует ли нарушение условиям полиса, и выплачивает компенсацию.

Время оформления в России - 45-60 дней. В Европе - 21-30. Почему так долго? Потому что страховщики не имеют стандартных шаблонов. Каждый полис пишется с нуля. Юристы и аудиторы работают вручную, перепроверяя каждую цифру. Это дорого и медленно.

Кто выигрывает от этого инструмента?

Покупатель получает защиту от скрытых долгов, фальшивых бухгалтерских отчетов, неуплаченных налогов, незаконных сделок. Он может требовать более высокую цену, потому что знает: если что-то не так - страховка покроет убытки.

Продавец выходит из сделки чисто. Он больше не боится, что через год ему предъявят иск. Он не должен держать деньги в резерве на случай претензий. Это особенно важно для частных инвесторов, которые продают бизнес и хотят уйти с чистым счетом.

Инвесторы и банки - если сделка застрахована, они легче дают кредиты. Риск снижается. Для фондов это означает, что они могут быстрее закрывать сделки, не тратя месяцы на переговоры о гарантиях.

Даже юридические фирмы выигрывают. Вместо бесконечных споров по гарантиям они могут сосредоточиться на структуре сделки, а не на том, кто виноват в ошибке в отчете за 2021 год.

Почему российские компании не используют R&W Insurance?

По данным «Делового профиля» (октябрь 2024), 68% российских компаний хотели бы использовать страхование репрезентаций и гарантий. Но 85% не смогли его получить.

Вот что мешает:

- Нет предложений. Большинство страховщиков просто не предлагают этот продукт. Те, кто предлагает - делают это с кучей ограничений.

- Слишком дорого. Премии в 10-15% в год - это не страховка, это налог на сделку. В мире - 2-4%.

- Нет доверия. Юристы не знают, как будет трактоваться полис в суде. Страховщики не хотят рисковать.

- Нет стандартов. Нет унифицированных форм, нет общепринятых условий. Каждый полис - как индивидуальный заказ.

Один из юристов, работавший над сделкой на 2 млрд рублей, рассказал: «Я запросил покрытие на 200 млн рублей. Пять страховых компаний ответили. Четыре - отказали. Пятая - предложила покрыть 60 млн при премии 15% в год. Это 9 млн рублей в год. За 2 года - 18 млн. А если убыток окажется 150 млн? Это как купить страховку на дом, которая покрывает только кран в ванной».

Что меняется в 2025-2026 годах?

Несмотря на трудности, рынок растет. По данным «Эксперт РА», объем сегмента в 2025 году - 3,2 млрд рублей, рост - 18% в год. Прогноз на 2028 год - 12-15% от всех M&A сделок в России.

Почему? Потому что:

- Банк России начал разрабатывать стандарты для страхования финансовых рисков в M&A. Это первый шаг к легализации инструмента.

- Ассоциация банков и Нацсоюз страховщиков в 2025 году представили рекомендации по унификации условий страхования гарантийных обязательств. Это как создание шаблонов - теперь страховщики смогут работать быстрее.

- Крупные компании начинают требовать R&W Insurance как условие сделки. Особенно иностранные инвесторы и фонды. Если вы продаете бизнес, а покупатель - из Европы, он просто не пойдет без страховки.

- Судебная практика начинает формироваться. Первые дела по R&W Insurance уже дошли до арбитражных судов. Решения будут публиковаться - и это создаст прецеденты.

Эксперты ВШЭ прогнозируют: к 2027 году объем рынка может достичь 7,5 млрд рублей. Это не гигант, но это уже не капля в море.

Что делать, если вы участвуете в сделке?

Если вы - покупатель:

- Запросите R&W Insurance как часть сделки. Не бойтесь - это нормально.

- Попросите юристов включить в договор перечень всех репрезентаций. Чем подробнее - тем лучше.

- Сравните предложения от СберСтрахования, АльфаСтрахования и ВТБ Страхования. Не принимайте первое предложение.

- Убедитесь, что полис покрывает налоговые риски, долговые обязательства и нарушения лицензий - это самые частые проблемы.

Если вы - продавец:

- Предложите страховку как преимущество. Это показывает, что вы честны и уверены в своей компании.

- Не пытайтесь скрыть риски. Страховщик все равно найдет. Лучше раскрыть заранее - так премия будет ниже.

- Убедитесь, что полис действует не только в пользу покупателя, но и защищает вас от претензий после сделки.

Если вы - юрист или аудитор:

- Изучите международные формы полисов (например, от AIG, Chubb, Hiscox). Они уже стандартизированы.

- Создайте внутренний чек-лист для проверки репрезентаций в сделках.

- Предложите клиентам R&W Insurance как часть пакета услуг. Это повышает вашу ценность.

Куда двигаться дальше?

Страхование репрезентаций и гарантий - это не фантастика. Это логичный следующий шаг в развитии российского корпоративного права. Мы уже не живем в эпоху «пожимаем руки и идем на сделку». Мы живем в мире, где сделки проверяются на 200 параметров, а каждая цифра - в архиве.

Россия отстает, но не потому, что не может. Она отстает потому, что еще не начала. Но начало уже есть: стандарты, рекомендации, первые сделки, рост рынка. Следующие три года - это время, когда инструмент перейдет из ниши в норму.

Если вы участвуете в сделке - не ждите, пока все это станет стандартом. Начните сейчас. Потому что в мире, где все проверяют, - кто не застрахован, тот рискует остаться в прошлом.

Что покрывает страхование репрезентаций и гарантий в M&A сделках?

Он покрывает убытки, возникающие из-за нарушения репрезентаций и гарантий, указанных в договоре купли-продажи. Например: скрытые долги, неуплаченные налоги, фальшивые бухгалтерские отчеты, просроченные лицензии, незаконные сделки. Он не покрывает рыночные риски, падение прибыли или ошибки в прогнозах - только ложные заявления.

Кто платит, если нарушение выявлено после сделки?

Страховая компания. Это главное отличие от традиционных гарантий. Вместо того чтобы требовать компенсацию у продавца (что часто невозможно, если он уже ушел), покупатель обращается к страховщику. Это упрощает процесс, снижает конфликты и ускоряет выплаты.

Какие страховые компании в России предлагают R&W Insurance?

На 2025 год только три компании предлагают продукты, близкие к международному стандарту: СберСтрахование, АльфаСтрахование и ВТБ Страхование. Все остальные либо не предлагают, либо делают это с жесткими ограничениями - например, покрывают только 30% от заявленной суммы.

Почему премии в России такие высокие?

Потому что рынок маленький, нет стандартов, мало опыта и высокий риск для страховщиков. В мире премии - 2-4% от страховой суммы. В России - до 15%. Это связано с отсутствием исторических данных, сложностью оценки рисков и низкой конкуренцией.

Сколько времени занимает оформление R&W Insurance в России?

В среднем 45-60 дней. Это вдвое дольше, чем в Европе, потому что страховщики не имеют шаблонов, каждая сделка требует индивидуальной юридической и финансовой экспертизы, а документы часто требуют дополнительной проверки.

Можно ли использовать R&W Insurance в сделках с малым бизнесом?

Теоретически - да. Но на практике - почти невозможно. Стоимость оформления и проверки слишком высока для сделок ниже 500 млн рублей. Инструмент ориентирован на крупные сделки, где риск и сумма оправдывают затраты.

Вам может понравиться

Sergei Saltan

Ну а что, реально, в Европе все так чисто? У меня знакомый в Польше купил компанию - через год выяснилось, что бухгалтерия была подогнана под инвесторов. Страховка помогла, но только частично. Всё равно потерял пару месяцев и нервы. Так что это не панацея, а просто ещё один слой бумажек.

Kseniya Kutukova

Вы серьёзно? 15% премии - это не страховка, это рэкет. Страховщики в России просто наживаются на незнании рынка. У нас даже в судах не знают, что такое R&W, а они уже берут с нас как с баранов. Это не рынок - это дикий заповедник для аферистов в костюмах.

Vladimir Calado

Я думаю, тут всё про человеческую природу. Мы привыкли доверять, потому что не было выбора. Где-то в глубине мы верим, что если человек говорит «да», значит, так и есть. А тут - бумажки, проверки, страховки... Это как если бы ты начал проверять каждый поцелуй на наличие вирусов. Может, мы просто не готовы к такому уровню доверия - не к доверию друг другу, а к доверию системе. А система пока кривая. Но она растёт. Медленно, как дерево, но растёт.

Anatoly Makeyev

Блин, я тут читал, а потом пошёл пить кофе. Всё равно не понял, зачем мне это. 😅

Евгений Маврин

Если вы не используете R&W Insurance в сделке на 2 млрд - вы либо несётесь в прошлое, либо просто не умеете считать. Это не «для избранных», это базовая профессиональная гигиена. Те, кто говорит «у нас по-другому», просто не хотят вкладывать в юридическую культуру. А потом удивляются, почему инвесторы убегают к Польше.

Наталья Феденева

А вы не думали, что это просто ловушка? Страховка - это способ сделать всё легально, но чтобы вы всё равно остались в минусе. Потому что страховщик найдёт любую дырку в договоре, откажет в выплате, и вы потратите ещё миллион на суды. А потом скажут: «Ну вы же сами подписали». Это не защита - это отвлечение внимания от настоящих проблем: коррупции, непрозрачности, системы, где всё решается за закрытыми дверями.

Дмитрий Дмитриев

Опять эти юристы с их «страховками» и «репрезентациями». А кто платил налоги? Кто следил за лицензиями? А кто вообще должен был контролировать? Не страховка нужна - а ответственность. Но её нет. Поэтому и придумали эту бумажную игру, чтобы никто не виноват.

Катя Хариенко

О, великий R&W Insurance - инструмент, который превращает честную сделку в арбитражный турнир. Страховщик - это не посредник, это санкционный брокер, который вытягивает 15% с каждой сделки, а потом в суде доказывает, что «неправильно интерпретировали пункт 4.2.1(b)». Спасибо, что сделали из корпоративного права салон красоты с голографическими гарантиями.

Sofiya Shazal

Хотя Украина и Россия - разные страны, я наблюдаю схожие паттерны. У нас тоже страхование репрезентаций - редкость, потому что юридическая культура ещё не сформирована. Но интересно: когда я работала с немецким инвестором, он требовал полис как обязательное условие. Мы не понимали, почему. А потом поняли - это не про деньги, это про уважение к процессу. И это, возможно, самое важное.

wladimir mundaca

Кстати, знаете, кто реально выигрывает от этого? Не покупатели, не продавцы - а те, кто пишет эти полисы. Юристы, которые за 45 дней «разбирают» сделку, потом берут 300 тысяч за «договор страхования», а потом ещё 500 тысяч за «интерпретацию» в суде. Это не рынок - это индустрия по переработке бумажек в золото. И да, я сам когда-то в этом участвовал. Всё по-честному. Правда, потом ушёл в IT. Там хотя бы код работает, как написано.